目次

【30代共働き夫婦の貯金ブログ】

貯金なしから貯める!平均貯蓄額を目指せ!

こんにちは!

新入社員の時から長年資産形成を続けてきている共働き夫婦のたこべい(@takobeibei)です。

貯金できない生活をなおしたいたこ~泣

子供の教育資金が貯まらないから不安べい…。

こんな人のための記事です!

- 30代夫婦が貯蓄しておくべき金額がわかる

- 貯蓄ゼロから資産形成を始めるきっかけになる

- 子供の教育資金の貯め方がわかる!

また、たこべいブログでは貯蓄率を上げることで

- 【貯蓄率50~60%】3年間で1000万円貯める方法

の実績を残しておりますのでこちらも併せて読んでください!

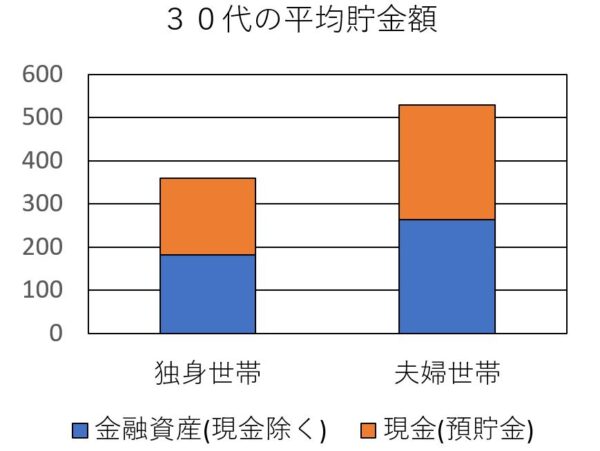

30代夫婦の貯金平均額・中央値は?

意外と少ない30代夫婦の貯金額

実際のところどのぐらい貯金しているたこ?

2019年金融広報中央委員会の「家計の金融行動に関する世論調査」によると30代の平均貯金額は以下のようになるようです。

- 合計資産額:359万円

- 現金(預貯金):176万円

- 金融資産(株・債券など):183万円

- 合計資産額:529万円

- 現金(預貯金):266万円

- 金融資産(株・債券など):263万円

貯金ゼロだと不安になってきたべい…。

確かに「平均」貯金額で考えると30代の夫婦世帯は500万円も貯金しています。

しかし、約40%の夫婦世帯は、貯金額が0円というデータも出ています。

一方で株式や債券などの金融資産だけで500万円以上も保有している世帯も40%います。

つまり、資産形成できている夫婦と全くできていない夫婦の二極化が起きているわけです。

いつのまにか資産を持つ人と持たない人になっているたこね!

ちなみにたこべい夫婦は、平均的な給与収入をもらいながら金融資産だけで2000万円近く貯めてきました。

楽しく生活をしながら資産を貯めたい人は参考にしてください。

30代夫婦は子供あり・なしで貯金額が異なる

30代の平均貯金額は、独身世帯と夫婦世帯の間に170万円もの差があります。

このように貯金額には「家族構成」が大きく影響してきます。

特に子供がいる家族の場合、養育費・教育費によってなかなか資産形成できないでしょう。

つまり、30代貯金ナシ夫婦は「なにが原因で貯金ナシなのか」原因を知る必要があります。

- 子供の養育費・教育費にお金がかかって貯金できない

- 子供がいない共働き夫婦であるのにお金が貯まらない

上記の2つの夫婦はいずれも貯金ナシです。

しかし、①と②の夫婦が資産形成をするために取るべき行動は異なるのです!

- 収入を増やす

- 貯金・投資は少額&長期間を目指す

- 無駄な浪費を減らす

- 貯金・投資を積極的に行う

20代後半から30代はライフイベントも多いからお金を貯めるのも大変たこよね!

30代貯金なし夫婦が貯蓄する方法

【30代貯金なし夫婦が貯蓄する方法】

①:共働きがオススメ!収入の柱を増やそう!

貯金するために節約することは重要です。

多くの貯金できない人は収入に見合っていない浪費(支出)をしがちです。

- 家賃の高い賃貸住宅に住む(高額な住宅ローンを組む)

- 高額な通信費や保険料を放置している

- 旅行などのイベントや物(ブランド品、自動車)に使いがち

こういった支出を無限に増やしてしまうとどれだけ収入を増やしても貯金できないでしょう。

しかし、貯金ばかりで一生懸命節約したとしても「収入が少なければ貯金できる額も少ない」でしょう。

特に夫婦世帯の場合、

- 共働き夫婦世帯①(例:夫婦共に正社員)

- 共働き夫婦世帯②(例:夫正社員、妻パート)

- 片働き夫婦世帯(例:夫正社員、妻専業主婦)

上記の①②③では世帯収入が大きく異なります。

特別な場合や一時的な休職期間を除いて、①の共働き夫婦世帯を目指した方が良いでしょう。

現在はリモートワーク・在宅勤務ができる職種も増えています。

自らのスキルを高めて安定した収入を得られるようにしましょう。

一般的には収入とは、

- 給与収入(多くのサラリーマンがもらうもの)

- 事業収入(自分でビジネスを起こして手に入れるもの)

- 資産収入(配当金、利子、家賃収入など)

が挙げられます。

たこべい夫婦では「夫の給与収入」「妻の給与収入」「事業収入(当ブログの利益)」「資産収入(株式、債券など)」といった4つの収入の柱を持っています。

特に株式や債券などによる資産収入は、毎月コツコツと投資をしていくことで将来的に莫大な収入となってきます。

自分のお小遣いにしたり家族旅行にしたり楽しみが増えるたこよ!

現在は数年前と比較しても投資しやすい環境(粗悪な商品が減った、売買手数料が減った)にあります。

給与以外の収入が欲しいけど副業はしたくない!

こんな人は投資を始めてみてはいかがでしょうか?

【30代貯金なし夫婦が貯蓄する方法】

②:子供あり?なし?教育資金を考えた設計をしよう

- 現在、子供がいる

- 現在、子供はいないが将来的に欲しい

- 現在、子供はいないし将来的にもいらない

皆様はどれに当てはまるでしょうか?

もし、③に当てはまる人は老後の資産を貯めることだけに注力すれば良いため60歳~をゴールとして資産形成をしましょう。

しかし、①や②の場合、老後だけでなく子供の養育費・教育費も考えて資産形成しなければいけません。

特に高校生や大学生の学費、一人暮らし用の生活費には多額のお金を必要とするため早いうちから貯めておきましょう。

たこべい夫婦のオススメ方法としては「現金の資産積み立て」と「投資信託でインデックス投資」の2つを併用することです。

- 現金を毎月別口座に移動させて積み立てる

*例)毎月1万円貯金していく

*リスクが小さく確実に貯金できる - 投資信託でインデックス投資をする

*例)毎月1万円分購入していく

*リスクはあるが長期間保有することで資産を増やすことができる

この2つの方法を併用することで、生まれたばかりの子供が大学に入学するまでの18年間で

- 現金を216万円(12万円×18年間)用意できる

- 金融資産を349万円(12万円×18年間×配当利回り5%)用意できる

合計565万円貯められます。

565万円あれば大学の入学金や学費、生活費などに余裕を持って支払うことができるでしょう。

して振り分ける方法【節約家計簿】-320x180.jpg)

なるべく早い(若い)うちに始める方が良いたこよ!

【30代貯金なし夫婦が貯蓄する方法】

③:家計簿アプリで収支の見える化をする

最後に資産を形成する上で欠かすことができないものが

- 家計簿(簡単にできる家計簿アプリがオススメ)

です。

生活費用の口座や貯蓄用口座、投資用口座、クレジットカードの使用額など銀行口座やクレジットカードの使用枚数が多いほど「お金の流れ」が見えにくくなります。

お金の流れ(収支)が見えないと貯蓄できているのか分からなくなるため家計簿をつけるようにしましょう!

たこべい夫婦では家計簿アプリとして

を使用しています!

マネーフォワードMEは、家計簿(家計管理)に対して

- レシートを1枚1枚記入するため面倒くさい

- ノートに細かく記入しているイメージ

- おおざっぱな性格な人には向いてなさそう

このように考えているズボラな人向けの「家計管理を助けてくれる」アプリになります。

- 使用している銀行の入出金がわかる

*提携している銀行は2634と全アプリの中で最多

*2020年11月時点 - クレジットカードの現時点での使用額がわかる

*複数のカードもまとめて見れるため便利 - ポイント(楽天ポイントなど)、通販の使用額、証券会社への投資総額も一覧になってわかる

*眠らせていたTポイントも活用できました(笑)

クレジットカードをついつい使いすぎてしまう人に使わせてみようたこ!

【30代共働き夫婦の貯金ブログまとめ】

貯金なしから貯める!平均貯蓄額を目指せ!

いかがでしたでしょうか?

30代貯金ナシ夫婦であっても今から資産形成を始めれば遅くありません。

将来、子供の教育費や老後の生活費に困ることがないよう今から始めていきましょう!

- 平均貯金額:529万円(株式などの金融資産含む)

- 4割の人は貯金ゼロ、4割は金融資産だけで500万円以上

- 30代にて貯蓄格差が起きている

- 貯蓄できない原因を見つける

*子供の養育費?日常の浪費? - 収入の柱を増やす

*共働き、副業、株式投資など - 子供の将来の教育資金に備える

*現金積み立てと投資信託の積み立て併用がオススメ - 家計簿アプリ「マネーフォワードME」を始める

面倒くさがらずに今日から資産形成頑張ろうたこ!

|

|

|

【夫婦の家計管理】

たこべい夫婦オススメの貯蓄術を紹介!

にオススメの家計簿作り-320x180.jpg)

の特徴(理由)と対処法-320x180.jpg)

によって貯蓄ができない理由-320x180.jpg)