目次

【30歳でアッパーマス層】

3000万円貯めた資産運用(投資など)を公開!

こんにちは!

夫婦ともに資産形成・資産管理を意識するようになってから資産爆増になった共働き夫婦のたこべい(@takobeibei)です。

どうやったら資産形成できるたこ?

アッパーマス層になると日々の生活はどれだけ豊かになるべい?

こんな人のための記事です!

- 3000万円の資産を形成するためにやるべきことが分かる!

- アッパーマス層になるとどんな生活になるか分かる!

- 投資や貯金をするための第一歩になる!

また、たこべいブログでは貯蓄率を上げることで

- 【貯蓄率50~60%】3年間で1000万円貯める方法

の実績を残しておりますのでこちらも併せて読んでください!

30代(30歳)で到達したアッパーマス層

アッパーマス層とは?30代の割合は?

そもそもアッパーマス層とは何を指しているのでしょうか?

㈱野村総合研究所のアンケートによると

- アッパーマス層:資産が3000万円以上5000万円未満

を指しているようです。

ここでいう資産とは「預貯金+株式などの金融資産-負債」を指しており、住宅ローンを組んでいる家は「黒字部分(住宅の価値-ローン残債)」が資産になります。

どのぐらいの世帯がアッパーマス層になるたこ?

全世帯を合わせると5402.3万世帯いますが大多数は金融資産3000万円未満のマス層になります。

- マス層(金融資産3000万円未満):全世帯の78.0%

一方、他の富裕層や準富裕層、アッパーマス層はどのぐらいいるのでしょうか?

- 超富裕層(5億円以上):0.16%

- 富裕層(1~5億円):2.30%

- 準富裕層(5000万円~1億円):6.33%

- アッパーマス層(3000~5000万円):13.18%

- マス層(3000万円未満):78.04%

つまり、金融資産3000万円以上(アッパーマス層以上)になるためには上位21%以上にならなければいけません。

なかなかハードルが高いかと思います。

さらにアッパーマス層のほとんどは

- 定年を迎えて多額の退職金を手に入れた

- 親からの遺産を手に入れた

という人がほとんどでしょう。

年齢も60歳以上がほとんどであり、若くしてアッパーマス層になることの難しさが分かるかと思います。

- 20代:0.3%

- 30代:2.5%

- 40代:6.0%

- 50代:16.1%

- 60代:36.3%

- 70代以上:38.9%

引用:家計の金融行動に関する調査より

たこべい夫婦のように30歳でアッパーマス層になれたことは

- 人並の給料をもらえる会社員になれたこと(平均年収程度)

- 投資による資産運用をコツコツと続けたこと

- 家計簿をつけて堅実な家計を守った

これに尽きると思います。

アッパーマス層の生活ってどんな感じ?

きっと優雅な生活をしているように見えるけどどんな生活をおくっているめん?

確かに金融資産を3000万円も持っているということは

- 一軒家を購入できる(都心でも半分程度は出せる)ほどの資産を持つ

- 全額を株式に投資していると配当金が毎月75000円(利回り3%)もらえる

このようなことからお金持ちのように見えるかもしれません。

しかし、意外にもアッパーマス層の生活は質素な生活です。

派手なブランドバッグを購入することもなければタワーマンションに住むこともありません。

スマホは格安SIM(2021年3月以降はアハモを検討)で古めの賃貸住宅に住んでいます。

散財していたらいつまで経っても貯金0円のままべいよ~(笑)

安心してください。

たこべい夫婦も「お金を使いたいところには使っている」のです!

- 毎年2回は家族旅行を楽しむ(国内旅行)

- 大好きなお酒を楽しめる外食にお金を使う(高級店ではない)

- 生活を豊かにする家電を購入する(食洗器やロボット掃除機など)

こんなことには惜しみなくお金を使って自分の人生に潤いをもたらしています。

どうやったらそんな生活をおくれるアッパーマス層になれるめん?

それでは次からアッパーマス層になるための方法をお伝えしていきましょう!

アッパーマス層を目指す投資(資産運用)とは?

【アッパーマス層になる資産運用とは?】

①:投資よりも無駄を省くこと!家計簿を書こう

投資から教えてくれないのめん~?

やはり資産形成する上で最も重要なことが堅実な家計管理です。

そこで欠かすことのできない

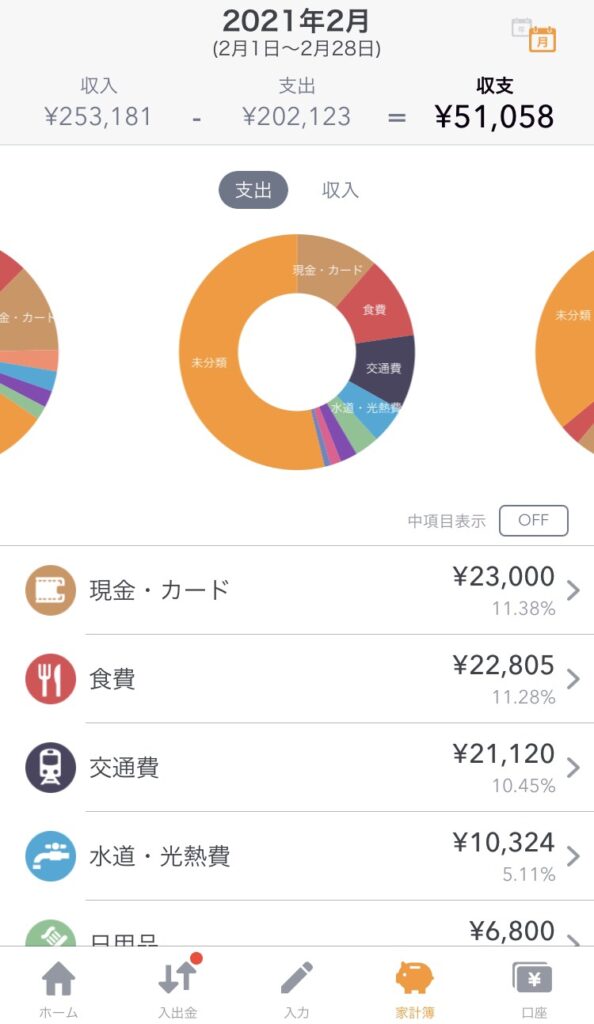

- 家計簿(簡単にできる家計簿アプリがオススメ)

をつけていきましょう!

生活費用の口座や貯蓄用口座、投資用口座、クレジットカードの使用額など銀行口座やクレジットカードの使用枚数が多いほど「お金の流れ」が見えにくくなります。

お金の流れ(収支)が見えないと貯蓄できているのか分からなくなるため家計簿をつけるようにしましょう!

たこべい夫婦では家計簿アプリとして

を使用しています!

マネーフォワードMEは、家計簿(家計管理)に対して

- レシートを1枚1枚記入するため面倒くさい

- ノートに細かく記入しているイメージ

- おおざっぱな性格な人には向いてなさそう

このように考えているズボラな人向けの「家計管理を助けてくれる」アプリになります。

*提携している銀行は2575と全アプリの中で最多

*2022年4月時点

*複数のカードもまとめて見れるため便利

*眠らせていたTポイントも活用できました(笑)

クレジットカードをついつい使いすぎてしまう人に使わせてみようたこ!

【アッパーマス層になる資産運用とは?】

②:投資は基本的に自動購入で楽にすること

投資を始めてみるとほとんど人はいつのまにか投機(ギャンブル)になってしまいます。

それは投資初心者は

- 何を購入したら良いかわからない

- いつ購入したら良いかわからない

- いつ売却したら良いかわからない

からです。

たこべい夫婦もどれだけ企業分析やらチャート分析やら投資の勉強をしても良くわかりませんでした(笑)

投資初心者であればなおさら分からないでしょう。

そこで投資は基本的に

- 毎月決まった金額(または決まった口数)を自動で購入する

- 全世界株式など分散された投資信託(または上場投資信託)

に徹底する必要があります。

楽天証券や住信SBIネット証券の口座開設から始めてみませんか?

積立NISA制度を利用して全世界株式(例:eMAXIS Slim全世界株式オールカントリー)を購入するだけでかなり優良な投資戦略をしていることになります。

全世界株式は平均利回り5%程度と言われているため、積立NISAの限度額である毎月33333円(年額40万円)投資するだけで立派な資産形成になるでしょう。

*()部分は元本を示しています。

- 1年(40万円):40.9万円

- 5年(200万円):226.7万円

- 10年(400万円):517.6万円

- 20年(800万円):1370.1万円

- 30年(1200万円):2774.1万円←老後問題解決!

- 1年(80万円):81.9万円

- 5年(400万円):453.4万円

- 10年(800万円):1035.2万円

- 20年(1600万円):2740.2万円←老後問題解決!

- 30年(2400万円):5548.3万円

それでも時間をかければ将来的にお金に困らなくなるめんね!

【アッパーマス層になる資産運用とは?】

③:やはり本業に全力!本業を楽しむことが資産形成に必須!

最後に最も重要なこととして

- 本業に力を注いで本業を楽しむこと(本業に投資する)

だと思います。

世の中には

- 会社員はお金を稼ぐために仕方なくやるもの

- 仕事は非常につまらなく退屈なもの

このように考えている人が多くいるでしょう。

しかし、たこべい夫婦はこの意見に賛同できません。

なぜなら本業が楽しくてたまらなければストレスが溜まらないからです。

大多数の人は仕事の大変さや人間関係にストレスを溜め、そのストレスを発散するためにお金を使うのです。

でも仕事が楽しければストレスが溜まらないため、不要な(ストレス発散のための)散財をしなくなります。

皆様も自分が楽しい!と思うような仕事をしませんか?

決して副業や転職を勧めている訳ではありません。

- 自分の周りに良い人材を集める

- 自分がやりたいことをやれる環境を作る

このような行動を起こすだけでも「普通の会社員が仕事を楽しくする」ことができます。

是非皆様も楽しい仕事生活をおくれる環境づくりをしてみましょう!

【まとめ】

30歳でアッパーマス層

3000万円貯めた資産運用(投資など)を公開!

いかがでしたでしょうか?

たこべい夫婦は30歳にてアッパーマス層(金融資産3000万円以上)になることができました。

しかし、アッパーマス層は普通の生活をしていても達成することはできません。

- 家計簿をつける(マネーフォワードMEがオススメ!)

- 投資信託などを毎月自動購入する(全世界株式がオススメ!)

- 本業に投資する(仕事を楽しむと無駄な散財をしなくなる!)

まずは1000万円達成を目指そうべい!

マネーフォワードMEを早速始めてみるめんよ!

|

|

|

【夫婦の家計管理】

たこべい夫婦オススメの貯蓄術を紹介!

にオススメの家計簿作り-320x180.jpg)

の特徴(理由)と対処法-320x180.jpg)

によって貯蓄ができない理由-320x180.jpg)

して振り分ける方法【節約家計簿】-640x360.jpg)

によって貯蓄ができない理由-640x360.jpg)